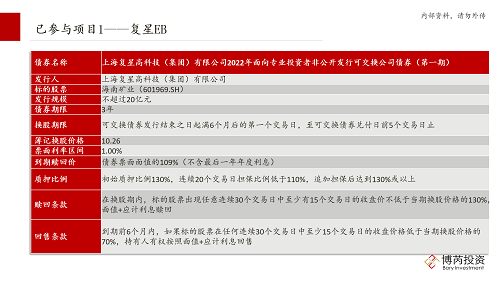

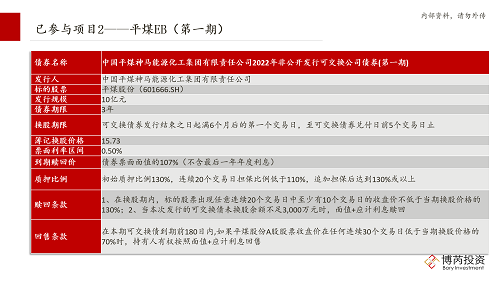

可交换公司债券(以下简称“可交债”,Exchangeable Bond,EB)是指上市公司的股东依法发行,在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的债券品种。

在我国可交债的产生主要是为了解决上市公司大股东和中小股东减持限售解禁股的问题,旨在通过这一手段为大小非提供融资途径,减少对股市的冲击,维护资本市场稳定。可交债和可转债最主要的区别有三点,一是发行主体不同,二是发行目的不同,三是发行条件不同,除此之外还存在担保方式、投资人类型等细微差别。

1. 可交债的产生背景及监管历程

在我国,可交债的产生主要是为了解决上市公司大股东和中小股东减持限售解禁股(俗称“大小非”)的问题,旨在通过这一手段为大小非提供融资途径,减少对股市的冲击,维护资本市场稳定。证监会借鉴国外成熟资本市场的经验,在可转债的基础上,于2008年10月17日发布《上市公司股东发行可交换公司债券试行规定》,推出可交换债这一创新工具。

2013年5月30日,深圳证券交易所发布了《关于中小企业可交换私募债券试点业务有关事项的通知》(深证上〔2013〕179号,以下简称“《通知》”),《通知》在深交所2012年5月23日发布的《中小企业私募债券试点业务指南》的基础上针对可交换成上市公司股票的条款做了具体要求,《通知》对推动可交换债的发展起了重要作用。2013年10月14日,武汉福星生物药业有限公司成功发行了2.57亿元可交换私募债,期限1年,票面利率6.7%,成为我国首单可交换债。

2014年6月17日,上交所发布《可交换公司债券业务实施细则》(上证发〔2014〕41号),随后8月11日,深交所也发布《可交换公司债券业务实施细则》(深证上〔2014〕282号),两个实施细则的适用范围为公募EB。2014年12月10日,中国宝武钢铁集团有限公司成功发行了40亿元可交换债,成为国内首支公募EB。

2015年1月15日,证监会发布《公司债券发行与交易管理办法》(中国证券监督管理委员会令第113号),其中第十二条提到“上市公司、股票公开转让的非上市公众公司股东可以发行附可交换成上市公司或非上市公众公司股票条款的公司债券。”随后5月29日,沪深交所发布《非公开发行公司债券业务管理暂行办法》,将私募EB纳入监管体系,13年5月发布的《关于中小企业可交换私募债券试点业务有关事项的通知》被废止,可交换债的监管逐渐统一完善。

2. 可交债的定义

可交换公司债券是指上市公司的股东依法发行,在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的债券品种。根据发行方式的不同,可交换债可分为公募EB和私募EB(仅面向合格投资者非公开发行,对象不超过200人)。

可交债同可转债一样,是一种内嵌标的股票看涨期权的金融衍生品,可交换债的持有人既可以选择持有债券到期,获取本息收益,也可以选择在约定时间内将可交换债转换为股票,享受股利分配或资本增值。转股权是债券持有者的权利,而非义务。

3. 可交债和可转债的区别

可交债和可转债最主要的区别有三点,(1)是发行主体不同,可交债的发行主体是上市公司的股东,交换的是股东存量股票,换股并不稀释股本,而可转债的发行主体是上市公司,转换的是新增股票,换股会稀释股本。(2)是发行目的不同,可转债的发行主体是上市公司,上市公司发行转债的诉求多为股权融资,促转股动力较强。而可交债的发行主体是上市公司股东,其发行交债的诉求既可能是减持也可能是低成本融资,如果股东减持动力不足,投资人最终可能不能完成换股,仅能获得较低的利率补偿。(3)是发行条件不同,可转债的发行条件依据《上市公司证券发行管理办法》的规定,可交债依据《上市公司股东发行可交换公司债券试行规定》和《非公开发行公司债券业务管理暂行办法》的规定,公募EB和私募EB的发行条件也存在一定差异。

可交债投资价值分析。(1)从正股看中长期价值。正股是影响可交债价格 走势的中长期变量。(2)从条款看发行人意愿。意愿不可量化,除了同发行人沟通,条款的设定在一定能反映出发行人的“诚意”。换股条款重点关注 初始转股价的设定;回售条款重点关注回售期限、触发条件以及回售价格;赎回条款重点关注是否有换股期前赎回条款;修正条款可以重点关注下修条 款是否容易触发,是否设置自动下修。(3)从债底看“底线”价值。债底是可交债价格绝对的底,投资者可以通过债底或纯债溢价率等指标判断可交债的安全边际。

可交债的投资风险。(1)可换股份不足的风险。可交债所换股份为股东存量股并非新增,如果下修后可交换股票不足以换股,那么会存在可换股份不足的风险。(2)未能换股的风险。无法转股对投资者而言,收益将会低于预期。(3)提前赎回的风险。提前换股条款的设定有可能在某种程度上限制了投资者收益预期。(4)经济基本面变化、股市波动带来的风险;(5)正股业绩不及预期,股权质押风险等;(6)信用风险。对发行人的信用风险仍不可忽视。

可交债投资优点。可交债同可转债一样兼具股票和债券的双重优点,在股市低迷时,债性增强,下有债底。在股市向好时,股性显现,因此相比其他固收类品种,可交债可以分享股市上涨的红利,增厚组合收益。

总结。可交债具有“进可攻,退可守”的特点,因此相比于其他固收类品种,可交债是增厚组合收益的法宝,在可交债的投资中,正股是影响其价格走势的重要变量,也是决定能否换股的重要因素之一。其次与可转债促转股的发行目的不同,可交债的发行诉求既可能是减持也可能是低成本融资,对于投资人来说如果股东减持动力不足,最终不能完成换股,收益往往低于预期,因此发行人意愿就成为可交债投资分析中一个重要因素,意愿不可量化,除了同发行人沟通,条款的设定在一定程度上能反映出发行人的“诚意”,值得投资人重点关注。